A股市场出现极端分化,科技成长股爆发,而金融、消费等传统蓝筹股大幅下跌。招商证券认为,科技板块的交易拥挤度已达到极高水平,叠加资金存量博弈,市场短期内可能步入阶段性再平衡,但成长股的中期趋势未变。随着中报季临近,业绩兑现能力将成为资金分配的关键因素。

6月18日,科技股全线爆发,半导体、CPO、算力硬件等AI产业链持续走强;与此同时,保险、银行、券商等金融板块集体重挫,酿酒、零售等传统消费板块也同步走低。这种极端分化反映了今年以来资金从传统蓝筹股向科技成长股转移的趋势。

有投资者感叹:“投资科技股最多痛苦一天,而投资传统蓝筹股则天天痛苦。” 对于“老登股”未来的走向,投资者面临选择:是转向科技股还是继续坚守传统蓝筹股?

招商证券策略团队在报告中指出,当前科技板块交易拥挤度已达高位,加上海外流动性扰动增加和中报业绩窗口临近,市场风格可能从单边偏向成长逐步走向阶段性均衡。但这并不意味着成长股行情终结,在AI产业趋势持续强化背景下,市场尚不具备全面切换回价值风格的条件。

对投资者来说,真正的挑战在于理解市场结构变化的节奏。科技成长股的中期趋势未改,但短期扰动增多;风格阶段性再平衡的概率上升,而非系统性拐点。在极度分化的市场环境中,避免追涨杀跌,掌握节奏和仓位管理成为穿越当前行情的关键。

尽管科技成长股的中长期主线依然明确,招商证券策略团队认为,短期市场正面临多重因素交织,风格可能进入阶段性再平衡期。科技板块的交易拥挤度已处于极致水平,盈利高增一度推动板块屡创新高,但利好预期逐步消化后,进一步上行动能减弱。

历史经验显示,PPI转正后小盘风格往往占优。3月国内PPI已重回正增长区间,若后续持续回升,小盘价值风格胜率有望提升。不过,本轮不同以往的是,AI产业趋势明确,市场大概率不会单向切换至价值,更可能呈现“PPI驱动的顺周期价值”与“AI驱动的成长”并行的双主线格局。

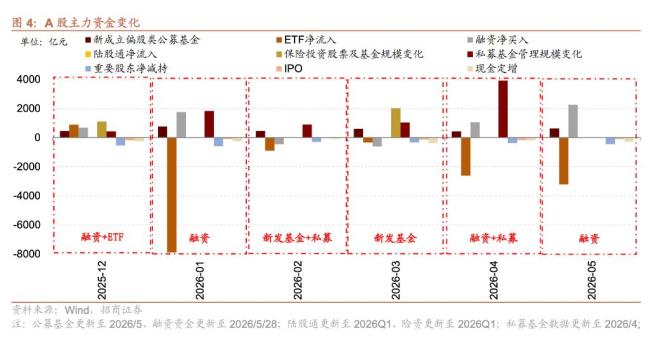

资金面存量博弈特征依然突出。融资余额达2.92万亿元,占A股流通市值比例升至2.79%,处于历史高分位。ETF净流出规模扩大,尽管融资资金净流入形成一定对冲,但整体增量资金仍有限。一旦市场风险偏好受到扰动,融资流入节奏可能放缓,高度集中的抱团方向面临阶段性休整。

对于持续承压的传统蓝筹股而言,如果科技板块出现阶段性降温,将为它们提供流动性层面的喘息窗口,但并非趋势反转信号。

短期扰动过后,市场视线将重新聚焦中报业绩。招商证券指出,6月下旬将逐步进入中报业绩预告披露期,高景气成长方向有望继续占优。这一逻辑与4至5月科技公司业绩集中披露期的行情驱动一致——盈利高增始终是支撑科技股的核心因素。

对于持续承压的传统蓝筹股而言,短期科技股降温带来的喘息窗口固然可贵,但真正的转机仍需等待其自身基本面的实质性改善。中报季的到来,既是对科技成长股成色的检验,也是对传统蓝筹股能否出现盈利拐点的观测窗口。业绩的兑现能力将决定资金在不同板块之间的最终分配方向。

配配查提示:文章来自网络,不代表本站观点。